Fra le scritture di assestamento riveste un’importanza particolare il calcolo di eventuali ratei e risconti per rispettare il principio di competenza economica (art. 2423-bis C.c.) secondo cui costi e ricavi vanno contabilizzati per la quota maturata a prescindere dalla loro manifestazione finanziaria.

I RATEI

I ratei rientrano fra le scritture di integrazione che rilevano, misurate da variazioni finanziarie presunte, quote di ricavi e di costi di competenza dell'esercizio non rilevate in precedenza in quanto a manifestazione finanziaria futura.

Il rateo è una quota di uscita o entrata futura che misura un costo o un ricavo già maturato ma non ancora liquidato perché la relativa manifestazione finanziaria avrà luogo in esercizi futuri.

I ratei pertanto “aggiungono” costi e ricavi che avranno manifestazione finanziaria nell’esercizio successivo; pertanto:

- se riguardano costi, ovvero aggiungono costi, sono ratei passivi

- se riguardano ricavi, ovvero aggiungono ricavi, sono ratei attivi

Per calcolare i ratei è necessario impostare la seguente proporzione:

Costo o Ricavo : Periodo intero di riferimento = X : Giorni di competenza (dalla data in cui inizia a maturare fino al 31/12)

ESERCIZIO

Ricevuta fattura Telecom il 31/01/N+1 per 6.000 € e riferita al bimestre precedente.

1/12/N 31/12/N 31/01/N+1

Costo = 6.000 €

Periodo intero di riferimento = Dal 1/12/N al 31/01/N+1 (bimestre a cui si riferisce la fattura) = 61 giorni

Giorni di competenza = Dal 1/12/N al 31/12/N = 30 giorni

6.000 : 61 = X : 30

X= 2.950,82 € = Rateo passivo in quanto riguarda dei costi

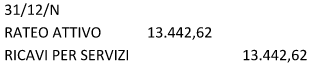

In data 20/01/N+1 sono incassati 20.000 € per servizi prestati nel periodo 20/11/N – 20/01/N+1.

20/11/N 31/12/N 20/01/N+1

Ricavo = 20.000 €

Periodo intero di riferimento = Dal 20/11/N al 20/01/N+1 = 61 giorni

Giorni di competenza = Dal 20/11/N al 31/12/N = 41 giorni

20.000 : 61 = X : 41

X= 13.442,62 € = Rateo attivo in quanto riguarda dei ricavi

I RISCONTI

I risconti rientrano fra le scritture di rettifica che stornano dei componenti di reddito già rilevati che vengono rinviati al futuro in quanto non di competenza dell'esercizio.

I risconti sono quote di costi e ricavi non ancora maturate ma che hanno già avuto la loro manifestazione finanziaria.

I risconti “sottraggono” costi e ricavi di competenza dell’esercizio successivo ma che hanno avuto manifestazione finanziaria nell’esercizio in corso; il risconto è quindi la parte di un costo o di un ricavo non ancora maturata.

I risconti pertanto “sottraggono” costi e ricavi che non sono di competenza dell’esercizio successivo; pertanto:

- se riguardano costi, ovvero sottraggono costi, sono risconti attivi

- se riguardano ricavi, ovvero sottraggono ricavi, sono risconti passivi

Per calcolare i risconti è necessario impostare la seguente proporzione

Costo o Ricavo : Periodo intero di riferimento = X : Giorni NON di competenza (dal 31/12 alla data in cui termina di maturare)

ESERCIZIO

In data 1 marzo N viene pagato premio di assicurazione annuale di 12.000 €

1/3/N 31/12/N 1/3/N+1

Costo = 12.000€

Periodo intero di riferimento = Dal 1/3/N al 1/3/N+1 (Periodo in cui l’assicurazione è in corso) = 365 giorni

Giorni non di competenza = Dal 31/12/N al 1/3/N+1 = 60 giorni

12.000 : 365 = X : 60

X = 1.972,60 € Risconto attivo in quanto riguarda un costo

In data 1 ottobre N viene incassato un fitto semestrale di 60.000 €

1/10/N 31/12/N 1/04/N+1

Ricavo = 60.000 €

Periodo intero di riferimento = Dal 1/10/N al 1/4/N+1 = 182 giorni

Giorni non di competenza = Dal 31/12/N al 1/4/N+1 = 91 giorni

60.000 : 182 = X : 91

X = 30.000 € Risconto passivo in quanto riguarda un ricavo

Sintetizzando:

Infine si procede a un confronto fra Ratei e Risconti